发布日期:2024-09-02 02:52 点击次数:99

最近几天时间,市场上一直在传存量房贷利率有可能再一次下调。

1

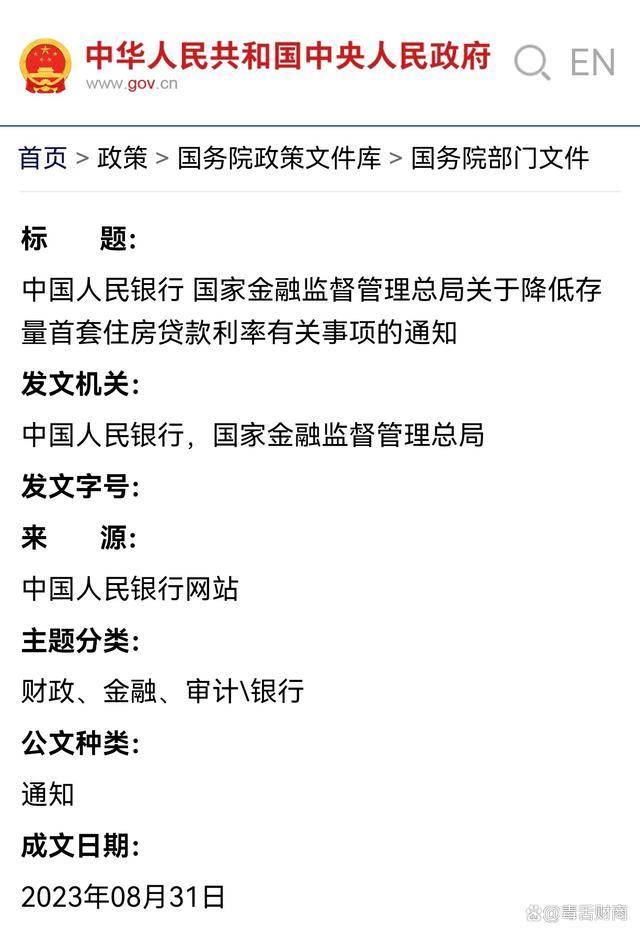

去年8月份,因为存量房贷利率跟新增房贷率差距有点过大,于是央行就发布了一个文件。

2023年8月31日,央行和金融监管总局共同发布了《关于降低存量首套住房贷款利率有关事项的通知》。

这个《通知》要求在全国范围内对存量首套房利率进行调整,存量房贷客户可以跟银行自行协商重新调整利率。

按照当时的政策要求,存量房贷利率调整之后的计算公式为:

调整之日LPR+加点值。

但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

在这个政策推出之后,从2023年10月份之后,很多银行都陆续统一给客户发送消息并对存量客户房贷进行统一调整。

从2024年1月之后,很多人房贷利率都有了明显的下降。

但这次存量房贷利率的下调仍然有一些限制。

第1个限制是只针对首套房利率,二套房以上不能下调。

所以目前仍然有大量的客户二套房利率达到5%,甚至6%以上。

第二个限制是因人而异。

如果首次发放房贷时当地的房贷利率下限比较低,能够下调的幅度就比较大。

但如果首次申请房贷时当地房贷利率下限比较高,能够下调的幅度就比较低。

这也导致很多人觉得不太公平。

但不管怎么样,在对存量房贷利率统一调整之后,很多家庭的房贷利息确实明显下降了。

根据央行公布的数据经历,这次利率调整之后,超过22万亿元存量房贷利率平均降幅0.73个百分点。

调整之后,有的人一个月减少几十块钱,有些人一个月甚至可以减少上千块钱,一年可以减少上万。

所以对于这次存量房贷利率的下调,大家相对还是比较满意的。

2

不过过去一年时间在整体市场融资需求不振,市场流动性不断增强的背景之下,银行的房贷利率持续创新低。

这也导致存量房贷利率进一步拉大跟新增房贷利率的差距。

虽然经历去年调整之后,全国首套房平均利率有所下降,但整体水平仍然达到4%以上。

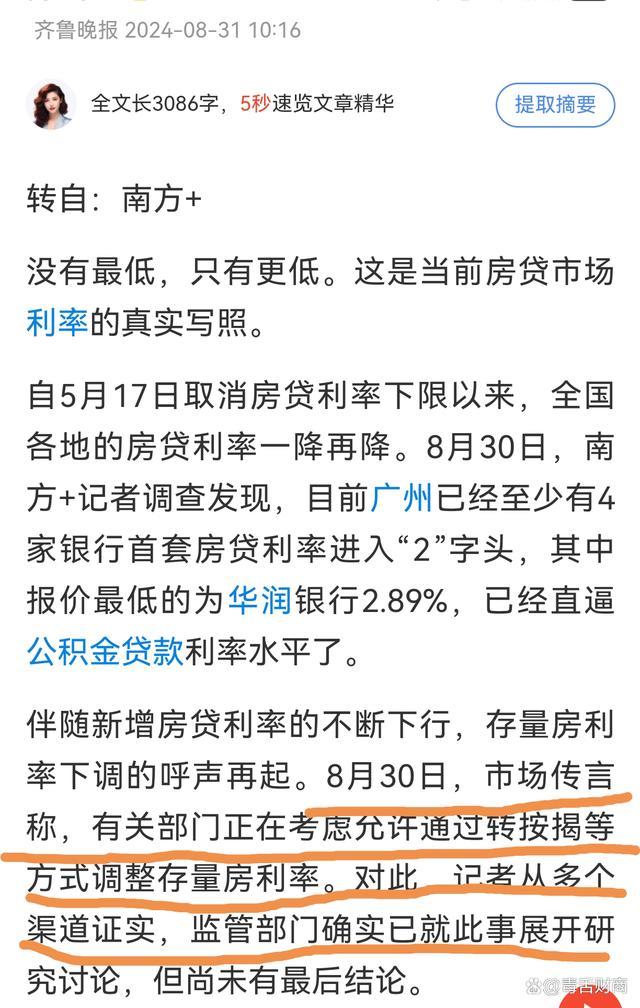

而最近一年时间,市场上的房贷利率一降再降。

根据有关数据统计,2024年8月,全国首套房平均利率已跌至3.25%左右,二套房贷款平均利率也只有3.6%。

有个别城市,房贷利率甚至已经贴补3%。

比如广州首套房利率最低2.9%,南京首套房利率最低2.95%。

这个利率已经无限逼近公积金贷款的利率。

这意味着目前市场上存量房贷利率首套房跟新增房贷利率至少有100BP的差距,二套房甚至有150BP以上的差距。

看到这我相信广大存量房贷客户心里都不平衡了。

同样是贷款,凭啥新增的房贷利率那么低,而存量房贷客户却要承受那么高的利率?

对此,很多存量房贷客户都呼吁对存量房贷利率进行调整。

对于大家的这种心声,央行以及相关部门也非常认真对待,据说最近一段时间有关部门已经在研究讨论对存量房贷利率进行下调。

而且据说这次调整的幅度可能比较大。

第1个是存量房贷利率可能直接转按揭。

虽然去年存量房贷利率下调了,但只是在原有房贷利率的基础上下降,比如从5%下降到4.5%。

但据说这次如果再次调整,可能允许客户直接转按揭。

这是什么意思呢?

就是客户可以把原来的房贷提前还清,然后重新跟银行申请新的贷款,重新协商利率。

而且在这个过程当中,大家不用垫还资金,既可以向原来发放贷款银行申请,也可以转到其他银行重新申请。

重新申请之后,利率就可以按照当前的最新利率进行签约,这样可以大幅降低大家的贷款利率,大多数客户利率都可以下降一个点以上。

这个降幅是非常明显的,很多客户一个月减少的月供就可以达到几百块钱甚至几千块钱。

第2个变化是二套房可能也允许转按揭。

在去年存量房贷利率调整的时候,只针对首套房,二套房没有任何变化。

从目前的实际情况来看,很多人二套房利率仍然达到5%以上,甚至6%以上。

而现如今,全国各地对二套房的首付门槛以及利率都已经大幅放宽。

所以很多人都猜测,如果央行再次对存量房贷利率进行下调,二套房也有可能继续下降,甚至可能允许转按揭。

如此一来,二套房利率就可能大幅下降,大幅减轻大家的月供负担。

当然以上这些都只是市场传言,目前还没有正式的文件出来。

不过按照当前消费走势以及房地产的走势来看,为了推动消费以及楼市的发展,不排除未来央行可能再次对存量房贷利率进行下调,而且下调的力度可能比较大。

另外从实际情况来看,目前已经有越来越多的城市允许商转公。

比如在一线城市当中,目前深圳是可以允许商业贷款直接转成公积金贷款的,这样就可以降低贷款利率。

3

如果存量房贷利率再次下调,对银行来说无疑是一个噩耗。

一直以来各大银行对房贷的依赖度都是比较大的。

房贷一直都是银行最稳定、风险最低的一类资产,而且一年申请可以享受二三十年的收益,这是非常划算的。

目前很多银行房贷对利润的贡献都达到10%以上,个别银行甚至达到20%以上。

正因为对房贷的依赖度比较大,一旦楼市出现风吹草动,对银行的整体业绩都会产生很大的影响。

比如最近几年楼市整体表现不佳,房贷需求下降,结果很多银行的营收和利润都出现明显下滑甚至下降。

根据国有六大行公布的2024年上半年数据,除了农业银行和邮储银行营收保持增长之外,其他四大行都出现下降了。

面对房贷收益的下降,各大银行都头疼不已。

但这或许不是最糟糕的。

如果未来存量房贷利率再一次下调,而且允许转按揭,或者允许二套房利率进行下调,对于银行来说才是真正的挑战。

根据央行发布的二季度金融机构贷款投向统计报告显示。

截至2024年二季度末,我国商业银行个人住房贷款余额达到37.79万亿元。

假如未来首套房和二套房利率都下调了,而且大幅下调,那银行每年减少的利息收入就可能达到上千亿甚至几千亿。

平均到这些大银行身上,每个银行就可能少几百亿的房贷利息收入。

而且这种影响不只是某一年,而是未来几十年。

看到这,我估计各大银行已经瑟瑟发抖。

如何应对?那就要考验各大银行管理层的智慧了。